生物创新药物是医药行业的新兴产业,国家「十二五规划」确定了生物医药发展的重点。多肽药物具有因适应症广、安全性高且疗效显著等特点,目前已广泛应用于肿瘤、肝炎、糖尿病、艾滋病等疾病的预防、诊断和治疗,具有广阔的开发前景。抗体-药物偶联(ADC)药物结合单克隆抗体的靶向性和小分子药物的高度细胞毒性,可以有效地杀伤肿瘤细胞,在临床前研究、甚至人体临床研究中,取得了良好的抗肿瘤效果,成为生物药物研究的热点领域之一。

多肽类药物

多肽是由多个氨基酸通过肽键连接而形成的一类化合物,通常由 10~100 个氨基酸分子组成,其连接方式与蛋白质相同,相对分子质量低于 10 000。多肽普遍存在于生物体内,迄今在生物体内发现的多肽已达数万种,其广泛参与和调节机体内各系统、器官、组织和细胞的功能活动,在生命活动中发挥重要作用。多肽药物的制备目前主要有化学合成、基因重组和从动植物中提取三种方法。化学合成中的固相法合成技术的产生,极大推动了多肽药物的发展。基因重组是指由于不同 DNA 链的断裂和连接而产生 DNA 片段的交换和重新组合,从而形成新 DNA 分子的过程。基因重组在多肽药物中主要用于长肽的制备。据统计,2012 年,进入临床研究的多肽药物有 128 个,其中处于Ⅰ期临床研究阶段的有 40 个,Ⅱ期临床 74 个,Ⅲ期临床 14 个。

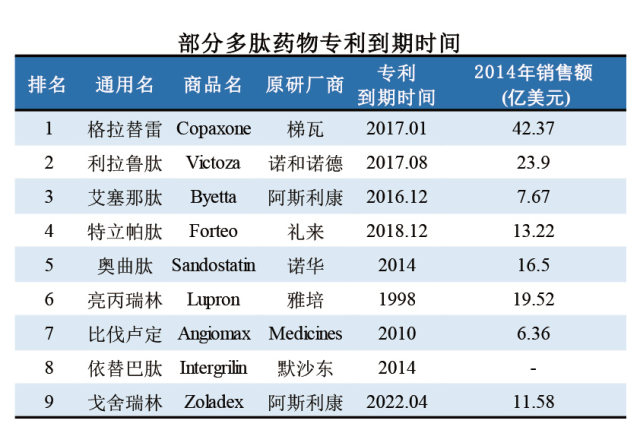

在国际上,多肽药物主要用于慢性病、肿瘤以及罕见病领域,其中不乏重磅品种。随着多个多肽品种的专利到期,多肽仿制药将迎来发展机遇,同时上游多肽原料药厂家也将受益于仿制药市场的增长。目前,全球多肽药物的市场已经超过 200 亿美元,占医药品市场总份额的 2% 左右,保持 10% 左右的增速。国际上重磅多肽药物主要集中在肿瘤、慢性病以及罕见病领域,而我国的多肽药物主要用于免疫辅助、胃肠道止血,如胸腺五肽、生长抑素等。随着多个多肽重磅产品的专利到期,仿制药将迎来一次机会。

1. 全球市场规模现状

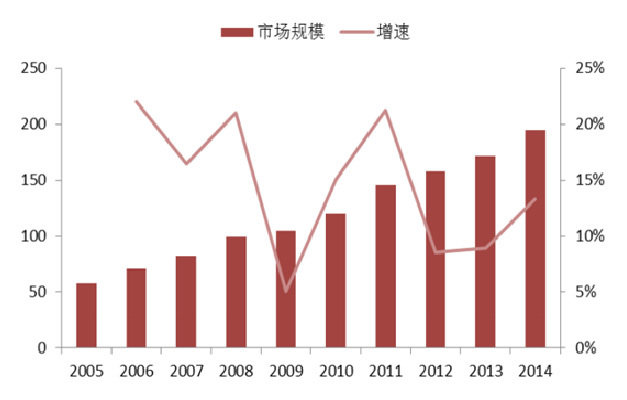

随着生物技术和多肽合成技术的发展,越来越多的多肽药物获批上市应用于临床治疗。由于多肽药物具有适应症广、安全性高且疗效显著等特点,目前已广泛应用于肿瘤、肝炎、糖尿病、艾滋病等疾病的预防、诊断和治疗,具有广阔的开发前景。目前多肽药物研发平均周期比化学药物少 0.7 年,成药性的比例也要比化学药物高,全球上市的多肽药物逐年增加,同时还有大量多肽药物已经进入了临床研究。近几年来,全球多肽药物市场复合增速在 12% 以上,高于药物整体市场,市场规模近 200 亿美元 (如下图),预计到 2018 年将达到 254 亿美元。多肽药物的整体规模还较小,但随着合成技术的成熟以及制剂技术的发展,多肽药物具有较大的发展空间。

2. 国内市场现状

我国多肽药物行业与国外发达国家相比还存在较大的差距,产品结构也有一定的差异。目前,我国多肽药物市场上免疫增强类产品比重较大,如胸腺五肽,胸腺法新等,而抗肿瘤、糖尿病、罕见病等品种份额较少,市场还未成熟,具有很大的发展空间。与国际市场相比,我国多肽药物市场还处于快速增长期。一方面是由于我国多肽药物市场并未成熟,一些肿瘤、糖尿病等大品种市场份额较少,有巨大的增长空间;另一方面,我国老龄化程度加剧、生活习惯改变以及环境恶化等因素使我国肿瘤、慢性病等患病率上升加剧着用药需求。

3. 国内多肽药物产业的差距与问题分析

目前影响医药行业发展的结构性问题日益突出,主要体现在:

(1)我国医药企业同质化竞争严重,创新能力弱,自主创新和高附加值产品匮乏。

(2)可持续发展后劲不足,国际竞争力不强,环境污染严重、能源消耗大等长期积累的结构性问题日益突出。

(3)产业集中度低,赢利能力不强;多、小、散、低的局面尚未彻底改变, 规模化、产业化、集约化程度不高,大型企业仅占全部企业数量 1.83%。

(4)内资企业占全部企业数量 80%,利润总额只占全行业的 61.86%,赢利能力明显低于港澳台及外商投资企业。

4. 多肽领域的机会与挑战

随着人口老龄化的加剧,糖尿病、肿瘤等疾病的发病率呈现上升趋势,而细菌出现多药耐药也亟需新型抗感染药的应用。多肽药物适应症广泛,适合于内分泌及代谢调节系统、抗肿瘤、抗感染等多个治疗领域,具有高特异性和高安全性。

抢仿已经是近几年来最热的词,但抢仿的多为小分子药物,大分子药物却无人问津,主要原因是难以突破的技术壁垒。目前国内销售的多肽中,除谷胱甘肽、胸腺五肽、亮丙瑞林、奥曲肽能自主生产外,其余的都靠进口,进口产品占市场份额近 80%。目前我国的多肽合成尚处于起步阶段,国内能自主生产的那几个产品也都是不超过 10 个氨基酸的短肽。

多肽产品的研发不同于一般化药,需要一点点积累,长期挑战,如果还是按以前做三类药那样搞,很难搞出结果来。目前上市的多肽中,绝大部分都是 40 个氨基酸以下的短肽,生物发酵相比固相合成不具备优势。固相合成多肽,难点在于杂质控制与纯化生产。据统计,进入临床研究的多肽药物获得批准通过的几率为 23%~26%,显著高于小分子药物。因此,开发多肽药物风险相对较小。由于技术条件和仪器设备的限制,我国的多肽药物还处于起步阶段,临床应用的多肽药物不多,未来发展空间巨大。

抗体偶联药物(ADC)

抗体-药物偶联剂(Antibody-drug conjugates, ADC),一种将化合物类药物通过连接物(linker)与抗体偶联形成的药物,进而降低化疗中常见的药物非特异性的全身毒性,成为肿瘤治疗用单抗的研究与发展热点。ADCs 经过血液运输到达并识别有表面抗原的癌细胞,ADCs 的抗体部分与抗原结合以后被内吞进入癌细胞内部并进一步在溶酶体中被剪切,释放有杀伤作用(作用于 DNA 或细胞微管)的化合物类药物。吸收 ADC 药物的细胞死亡裂解后,毒素分子会释放至附近的其他肿瘤细胞进一步发挥杀伤作用。ADCs 药物的研发包括:合适的药物靶点、高度特异性的抗体、理想的偶联子、高效的药物。

从抗体技术发展周期看:ADC 抗体药物将在 2016-2020 年集中爆发。首先,Kadcyla 和 Adcetis 的获批已经证明了 ADC 技术趋于成熟。其次,根据抗体制备技术诞生到对应药物上市基本上都需要 15 年的孵育期的历史规律,ADC 技术从 2000 年诞生起基本已经完成了 15 年的孵育期。因此,我们判断 ADC 抗体药物领域将在 2016~2020 年集中爆发。目前大概有 30 多种 ADC 药物进入临床开发阶段。但其中针对实体瘤的药物仅 4 种。主要是由于抗体难于透过毛细血管内皮层和穿过肿瘤细胞外间隙到达实体瘤的深部。

从 FDA 在研品种看:ADC 抗体药物目前多处于临床Ⅱ/Ⅲ期,有望集中获批。目前在研的 ADC 抗体药物多处于临床后期阶段,以 ADC 药物的显著疗效和优先审批资格的大概率事件,我们预计未来 2~3 年内 ADC 药物有望集中获批。抗体偶联药物是目前当之无愧的肿瘤靶向药新增长点。有关报告显示,未来 10 年 ADC 市场将飞速发展。预计至 2024 年将有 7-10 个 ADC 药物上市,2024 年 ADC 市场规模将达到 100 亿美元。而目前上市的 2 个 ADC 药物上市以后都呈现了极快增长,成为靶向药新增长点。以罗氏的 Kadcyla 为例,其在 2013 年上市,2013 年一季度销量即达到 2000 万美元。

从 ADC 疗效看:作为抗体-小分子药物偶联剂,ADC 药物与单纯直接使用抗体+化药的联用治疗方法相比,可以显著性提高肿瘤患者生存期。ADC 药物本身是很好的概念,但其技术转化上仍期待更大突破。抗体作为导弹的靶向性和小分子作为毒性分子的弹头,两个关键点已经齐备,但抗体需要有效内化、linker 需要高效的释放同时在胞外保持稳定性,这其中仍有诸多难点,导致小分子进入靶细胞内并起效的比例微乎其微,带来很大有效性与安全性的潜在问题。

目前开发最前列的 ADC 药物多采用传统的偶联技术,最大的缺点就是产品是一种每个抗体有不同药物分子数的混合物;无法实现特定位置偶联药物,临床评价数据不够均一。为了解决这一难题,定向偶联技术成为了各大制药公司追逐的热点。使用定向偶联技术可以使每个抗体上携带相同数目的药物分子数,得到均一的 ADC 药物,使得临床中能够得到更加稳定有效的效果。另外一个趋势是抗体药物发展是从单价药物向多价药物开发,期望能在一个抗体上偶联几种相互协同的小分子来提高药物的药效。这需要更加完善的抗体偶联技术,需要至少对两种甚至更多的技术进行调整,设计多种不同的偶联基团,最终通过 Linker 多样化改造药物的链接,实现多价偶联 ADC 药物。

作者简介

周勇,高圣生物医药创始人/董事长、高创汇生物医药转化平台联合创始人、北京市海淀区生物与健康产业协会副会长、重庆市医药行业协会副会长、重庆市高层次人才特殊支持计划人选、重庆市创新创业领军人才。